のコピー 2.svg)

日々の資金調達が上手くいっていても、一度に高額な税金の請求があった場合には、途端に資金繰りが厳しくなることがあります。やむを得ず税金を滞納してその場を乗り切ったとしても、使える現金がなければ結局は事業を継続し続けられません。では、税金滞納時に運転資金が必要となった時、融資を受ける事が可能なのでしょうか。この記事では、税金滞納中に受けられる融資と、融資を受ける方法について解説します。

目次

税金滞納時に銀行から融資を受けることは可能か

税金滞納時に融資を受けられるかどうかは、融資をお願いする相手が銀行などの金融機関か、貸金業者などのノンバンクかによって異なります。銀行や信用金庫などは融資の審査が厳しいため、税金滞納時には融資を受けられる可能性が非常に低くなります。

融資を受ける際、銀行や信用金庫等は提出された資料や信用情報をもとに融資が可能か判断します。銀行融資では、基本的に納税証明書の提出を求められます。しかし税金滞納中には納税証明書を発行できないため、融資の審査を進められないのです。

また、納税証明書の提出を求められなかったとしても、信用情報に税金滞納の履歴が残っている可能性があります。その際にも返済能力が無いとみなされ、融資は受けられません。

税金滞納は基本的には信用情報に残らない

信用情報において、基本的に税金滞納の情報は履歴に残りません。しかし、クレジットカードで税金を支払っている場合には注意が必要です。

クレジットカードの滞納情報は履歴に残ります。そのため、クレジットカードを介して税金滞納の履歴が残ってしまう可能性があるのです。納税証明書の提出を求められなかった場合でも、その点には注意してください。

税金滞納の履歴があるか確認する方法

税金滞納の履歴が残っているか不安な場合には、信用情報の開示請求をすることで確認できます。個人の信用情報はCIC、JICC、KSCの3社が管理していますが、法人の信用情報を管理しているのはJICCのみです。開示請求した結果、税金滞納の履歴が残っていた場合には、銀行以外からの融資も検討してください。

さらに、税金滞納を放置した結果、自己破産を選択せざるを得なくなるケースもあります。ただし、税金は原則として自己破産しても免責の対象にならないため注意が必要です。

また、「税金は時効で消えるのではないか」と考える方もいますが、税金の時効は原則5年(場合によっては7年)であり、その間に督促や差し押さえが行われると時効は中断します。実務上、時効成立を待つのは現実的ではありません。

税金滞納時に融資を受けられるかどうかは、審査の内容や現在の返済状況によって大きく異なります。まずは納税状況を整理し、延滞の解消や分割払いの合意を進めたうえで、融資の可能性を検討することが重要です。

税金滞納中であっても銀行から融資を受ける方法

税金滞納中に銀行融資を受ける場合、単に未納を解消するだけでなく、今後の納付計画や資金繰り計画の内容が重要になります。特に中小企業や創業間もない会社設立直後の事業者は、赤字や入金の遅れが発生しやすく、審査に与える影響も小さくありません。

銀行の審査では、税金の未納がある事実そのものよりも、「今後どう解消していくか」という見通しや計画が重視されます。

税理士と連携し、資金調達の目的や返済期間を明確にした上で書類を整えることで、審査に通らないリスクを下げられるケースもあります。

たとえ黒字経営であっても、納税時期に現金が足りなければ税金滞納状態になることがあります。

事業の継続や拡大のため、税金滞納中であってもまとまったお金が必要になることもあるでしょう。そのような時には、優先的に税金滞納を解消することで新たな融資を受けられる可能性があります。具体的な方法は次の通りです。

1.税金滞納分について、分割で納める合意を税務署とおこなう

金融機関にもよりますが、税務署と税金を分割で納める合意がなされている場合、融資の審査に通る可能性があります。具体的には、信用保証協会の保証付融資を利用する場合です。

税務署と、滞納分の税金を1年以内に分割払いする合意がなされている場合、保証が認められることもあります。

分割納付の合意を得る際には、税務署の担当者との交渉が必要になります。納付猶予や一部免除が認められるケースもありますが、原則として明確な返済計画の提出が求められます。

また、中小企業庁の制度融資や信用保証協会の保証付き融資では、一定の条件を満たせば認定を受けられる場合があります。2026年現在も全国で制度融資は提供されており、創業支援や資金繰り改善策として役立ちます。

2.納税証明書の提出を求められた税金を優先的に支払う

銀行で融資を受ける際には、多くの場合、納税証明書の提出を求められます。しかし納税証明書は一種類だけではありません。税金ごとに別の納税証明書が発行されるため、金融機関から提出を求められた納税証明書分の税金滞納さえ解消できれば、融資を受けられる可能性が出てきます。複数の税金を滞納している場合には、融資に必要な税金を優先して払いましょう。

金融機関が確認する書類の内容はそれぞれ異なります。納税証明書の提出だけでなく、決算書や資金繰り表の提出を求められるのが一般的です。

未納期間が長い場合や差し押さえが発生している場合は、審査への影響が高いと判断されることもあります。まずは税理士による経営診断を受け、どの税金を優先して納付すべきか整理することが重要です。

3.融資されたお金で税金滞納を解消する

税金滞納を解消する意思があっても、現金が無ければ解消できません。そのような場合には、税金滞納を解消する金額分のみノンバンクなどから融資を受け、税金滞納を解消した後に改めて銀行などからまとまった融資を受ける方法もあります。銀行から受けた融資を使ってノンバンクへ返済することで、融資を比較的低金利な銀行融資一本にまとめることが可能になり、返済も楽になります。

ノンバンクからの資金調達は最短即日で入金されるケースもありますが、手数料や金利が高い傾向にあります。そのため、調達額はいくら必要なのかを明確にし、税金滞納解消という目的に限定して利用することが望ましいでしょう。

ただし、安易な借入は返済困難を招き、最悪の場合は倒産に至るリスクもあります。自己資金なしでの無計画な借入は避け、必ず返済期間と資金計画を立てた上で実行してください。

税金滞納中であっても、状況によっては新規融資を受けられる可能性はあります。しかし、未納の放置や対応の遅れは審査に大きな影響を与えます。重要なのは「滞納があること」ではなく、「どう改善するか」という具体的な策を示すことです。

ノンバンクであれば税金滞納時にも融資を受けられる可能性がある

ノンバンクの特徴は、銀行よりも審査基準が柔軟である点です。特に個人事業主や中小企業の経営者など、人によっては銀行で審査に通過しにくいケースでも、借入金として一定額を確保できる可能性があります。

ただし、申込時には税金の未納状況や過去の延滞履歴を重視されることが多く、信用情報機関への登録状況も確認されます。

2026年現在、オンラインで申込から契約まで完結するノンバンクも増えており、最短即日で入金されるケースもあります。

しかし、金利や手数料などの費用は銀行より高い傾向にあるため、利用目的を明確にすることが重要です。

消費者金融などのノンバンクは融資の審査基準が銀行よりも緩いことが多く、税金滞納時であっても融資を受けられる可能性が高くなります。

融資審査の基準はノンバンクごとに違います。税金滞納中の融資には、納税証明書の提出を求めないノンバンクを選ぶと良いでしょう。

税金滞納時にノンバンクで融資を受ける注意点

たとえノンバンクであっても、税金滞納の他にローンの滞納があるなど、返済能力が乏しいと判断される場合には融資を受けられない可能性があります。

信用情報にも注意が必要です。

また、ノンバンクは多くの場合、銀行などの融資に比べて金利が高くなります。納税時期や納税金額はあらかじめ予想できるものです。

納税時期に現金が足りなくなるとわかっている場合には、税金滞納状態になる前に、銀行などから計画的に融資を受けておくと良いでしょう。

税金滞納時にノンバンクへ申し込む場合、まず確認すべきなのは納付期限と未納期間です。

期限を長く過ぎている場合や、差し押さえの手続きが進んでいる場合には、審査に与える影響が大きくなります。

また、税だけでなく社会保険料の未納も審査対象となることがあります。税務署や自治体と分納の合意をしている事実があれば、審査上プラスに働く事例もあります。分納計画を策定し、その内容を説明できるようにしておくことがコツです。

税金滞納時の資金調達手段は、ノンバンクの融資だけではありません。国や自治体が提供する補助金や各種支援制度を活用できる場合もあります。たとえば設備投資や創業支援を目的とした制度では、一定の要件を満たせば補助の対象になるケースもあります。

ただし、補助金は原則として後払いであり、申請から支給までに期間がかかるため、早期に資金を確保したい場合には適切なつなぎ資金が必要です。その間の経費や税の納付資金をどう確保するかが経営上の重要なポイントになります。

無計画な借入は将来的な返済負担を増やすだけでなく、最悪の場合、事業の継続が困難になり倒産リスクを高めます。専門家(税理士や金融機関担当者)に相談し、適切な方針を立てた上で申込を行うことが重要です。

税金滞納を早期に解消し、銀行融資へ“卒業”することを一つの目標とし、ノンバンクはあくまで一時的な手段として活用するのが望ましいでしょう。

税金滞納時に利用できるノンバンク融資の具体例

税金滞納中でも利用できる資金調達手段は複数ありますが、まず重要なのは自社の状況を正確に把握することです。延滞が発生している期間や未納額、差し押さえの有無によって利用できる融資は変わります。

たとえば、日本政策金融公庫の融資制度は金利が比較的低く、創業支援にも強いという特徴があります。しかし、税金滞納がある場合は原則として審査が厳しく、改善計画や支払い状況の説明が求められます。そのため、すでに延滞が発生しているケースでは利用が難しいこともあります。

このような理由から、税金滞納中の資金調達では、より柔軟な審査を行うノンバンクのビジネスローンサービスが現実的な選択肢になることが多いのです。

融資にはさまざまな種類があります。税金滞納時にも利用できるノンバンクの融資は次の通りです。

1.ビジネスローン

ビジネスローンとは事業資金の融資を受けるためのローンです。

ノンバンクのビジネスローンは融資の上限が銀行よりも低く、1,000万円程度であることが一般的です。高額な融資を希望する場合は、銀行に融資の相談をする必要があります。そのため、ビジネスローンで税金滞納を解消し、銀行の融資審査を受ける方法を取ってください。

ビジネスローンで融資されたお金は事業資金としてのみ使用できます。事業によって生じた税金は事業資金として認められるため、ビジネスローンによる融資を税金滞納の解消に使用することは可能です。

特に個人事業主や中小企業にとって、ビジネスローンは資金繰り改善のための有効な対策の一つです。税金の支払い遅れがある場合でも、今後の事業継続の見込みや売上実績が評価されれば、融資が認められるケースもあります。

重要なのは、単に税金を支払うために借りるのではなく、事業全体の改善につながる資金計画を立てることです。滞納解消後に銀行融資へ切り替えることを前提とした活用が望ましいでしょう。

2.不動産担保ローン

現金が足りずに税金滞納状態になっている場合でも、現金以外の資産を所有していることもあります。不動産を所有し、それに担保価値があるならば、税金滞納中であっても不動産を担保に融資を受けられる可能性があります。

不動産担保ローンは融資額が比較的高額になりやすい一方で、審査や評価に時間がかかることがあります。税金の支払い期限が迫っている場合には、スピード面も考慮する必要があります。

3.売掛債権担保融資

現金も不動産も所有していない場合には、商品在庫や売掛金などを担保とする、売掛債権担保融資を利用することもできます。ただし税金滞納時には、売掛金から税金滞納分の金額を差し引いた分しか担保として認められません。税務署によって、税金滞納分の売掛金を差し押さえられてしまう可能性があるためです。高額な融資を必要としている時に利用すると良いでしょう。

税金滞納時に利用できる主な資金調達方法を一覧で整理すると、以下の通りです。

・ノンバンクのビジネスローン

・不動産担保ローン

・売掛債権担保融資

・日本政策金融公庫(状況改善後)

それぞれ融資額や審査基準、スピードに違いがあります。自社の状況に応じた選択が重要です。

税金滞納中に融資以外で資金調達をする方法

税金滞納中の資金調達では、「今すぐ支払い期限が迫っているのか」「一定の期間的余裕があるのか」によって取るべき対策が変わります。状況を整理せずに手段を選ぶと、かえって資金繰りが悪化する可能性があります。

融資以外の方法は一見リスクが低いように見えますが、それぞれメリットとデメリットがあります。改善策として有効かどうかは、未納額や延滞期間、今後の入金見込みなどを踏まえて判断する必要があります。

税金滞納中の資金調達方法として、融資以外にはどのような方法があるでしょうか。代表的な例をご紹介します。

1.ファクタリングを利用する

ファクタリングとは、売掛債権を現金化する仕組みのことです。売掛債権担を担保にして融資を受ける方法とは違い、売掛債権を買い取ってもらうことで現金を得られます。

ファクタリングにも審査がありますが、主に売掛先の信用力を審査するため、ファクタリング利用者が税金滞納時であっても利用しやすいという利点があります。

ファクタリングは借入ではないため、信用情報機関に借入金として登録されない点が特徴です。

そのため、銀行融資への影響を抑えたい場合の一つの手段となります。ただし、手数料がかかるため、全額を長期的に利用するのではなく、早期資金確保のための一時的な対策として活用するのが望ましいでしょう。

2.助成金や補助金を利用する

中小企業などの場合には、公的機関による助成金や補助金を事業資金とすることも考えられます。

しかし、税金滞納時には助成金や補助金の申請ができません。申請を考えている場合には、あらかじめ税金滞納を解消しておく必要があります。

助成金や補助金は国や自治体による支援制度であり、設備投資や雇用維持など一定の要件を満たす場合に活用できます。

しかし原則として税の未納がないことが条件となるため、税金滞納中は対象外になるケースがほとんどです。

そのため、まずは滞納解消を優先し、その後に申請を検討する流れが現実的です。

3.資産を売却する

所有している不動産を売却しても問題がない場合には、思い切って売却してしまう方法もあります。

不動産を所有していると、毎年高額な固定資産税を支払わなければなりません。

固定資産税が税金滞納の原因となっている場合には、売却することで税負担が軽くなる可能性もあります。

資産売却は即効性のある資金確保手段ですが、一度売却すると元に戻すことはできません。

また、売却までに時間がかかる場合もあります。

税金滞納への対処として重要なのは、「資金を確保すること」だけでなく、「今後同じ状況を繰り返さない体制を整えること」です。そのためには、単発の資金調達だけでなく、資金繰り改善と返済計画の策定が不可欠です。

税金滞納中でも相談できるビジネスローン・ファクタリング会社おすすめ10選

税金滞納中は、銀行や信用金庫などの金融機関から融資を受けるのが難しくなるケースが一般的です。納税証明書の提出や信用情報の確認が行われるため、未納や延滞があると審査に影響を及ぼします。

しかし、資金調達の方法は銀行融資だけではありません。ノンバンクのビジネスローンや、売掛債権を現金化するファクタリングなど、税金滞納中でも利用を検討できるサービスは存在します。

特に「納付期限が迫っている」「差し押さえを回避したい」「一時的に資金を確保して立て直したい」といった状況では、スピード対応や柔軟な審査を行う事業者を選ぶことが重要です。

ここでは、税金滞納中でも相談しやすいビジネスローン・ファクタリング会社を厳選して10社紹介します。それぞれ金利・手数料、入金スピード、融資限度額などを比較し、自社の状況に合った資金調達手段を見つけてください。

アクトウィル株式会社は、法人向けのビジネスローンを提供するノンバンクです。銀行融資が難しいケースや、税金滞納中で資金繰りの改善を急ぎたい企業にとって、相談しやすい事業者金融の一つといえます。申込は電話またはメールで可能で、メールは24時間受付しています。必要書類はFAXで提出でき、審査は最短即日対応。急ぎで資金を確保したい場合にもスピーディーに対応してもらえます。金利は実質年率7.5%~15%と、ノンバンクの中では比較的低水準です。融資限度額は最大1億円と大口調達にも対応しているため、税金の未納解消だけでなく、運転資金や事業拡大資金の確保にも活用できます。融資は法人契約となり、代表者の連帯保証は必要ですが、第三者保証人や不動産担保は原則不要です。全国対応のため、地方企業でも利用可能です。まずは資金状況を整理した上で、無料相談を活用してみるとよいでしょう。

| 業者名 | 融資対象 | 金利 | 入金スピード | 融資限度額 |

|---|---|---|---|---|

| アクトウィル | 法人向けビジネスローン | 7.5%〜15.0% | 最短即日 | 300万円〜1億円 |

| AGビジネスサポート | 法人・個人事業主向けビジネスローン | 3.1%〜18.0% | 最短即日 | 50万円〜1,000万円 |

| セゾンファンデックス | 事業者向けローン | 6.3%〜17.8%程度 | 最短即日 | 〜300万円 |

| ビジネスパートナー | 法人・個人事業主向けビジネスローン | 7.8%〜18.0%(業界平均目安) | 最短即日 | 〜500万円〜1,000万円 |

| プロミス 自営者向けローン | 自営者・法人向けカードローン | 2.5%〜18.0%(カードローン) | 最短即日 | 〜800万円〜1,000万円 |

| OLTA | オンラインファクタリング | 2%〜9%(手数料) | 最短即日(24h見積) | 上限なし |

| ビートレーディング | ファクタリング | 2%〜(手数料) | 最短即日〜 | 上限なし(数億円対応) |

| PAYTODAY | オンラインファクタリング | 1%〜9.5%(手数料) | 最短即日 | 上限なし |

| ベストファクター | ファクタリング | 2%〜(手数料) | 最短即日 | 30万円〜1億円 |

| 日本中小企業金融サポート機構 | ファクタリング支援 | 1.5%〜(手数料業界低水準) | 最短数時間〜 | 上限なし |

| 区分 | ノンバンク |

|---|---|

| 融資限度額 | 1億円 |

| 金利 | 7.5%~15% |

| 審査日数 | 最短即日 |

| 入金スピード | 最短即日 |

| 担保・保証人 | 原則不要(代表者の連帯保証あり) |

| 対象エリア | 全国 |

| 会社名 | アクトウィル株式会社 |

|---|---|

| 登録番号 | 東京都知事(4)第31521号 |

| 住所 | 〒170-0013 東京都豊島区東池袋3-11-9 |

| 電話番号 | 03-5944-9168 |

| FAX番号 | 03-5944-9169 |

| 営業時間 | 平日9:00~20:00 |

AGビジネスサポート

AGビジネスサポート株式会社は、法人・個人事業主向けのビジネスローンを提供するノンバンクです。銀行融資が難しい状況でも、事業の継続性や返済計画を重視して審査を行っており、税金滞納によって資金繰りが逼迫しているケースでも相談しやすいのが特徴です。事業者向けビジネスローンは、融資限度額が50万円~1,000万円、金利(実質年率)が3.1%~18.0%。担保は不要で、保証人も原則不要ですが、法人の場合は代表者の連帯保証が原則必要です。申込はWEBから可能で、審査は最短即日、入金も最短即日に対応しています。納付期限が迫っているときの「つなぎ資金」や、滞納解消後に銀行融資へ切り替えるための“立て直し資金”としても検討しやすいでしょう。

| 区分 | ノンバンク |

|---|---|

| 融資限度額 | 50万円~1,000万円 |

| 金利 | 3.1%~18.0% |

| 審査日数 | 最短即日 |

| 入金スピード | 最短即日 |

| 担保・保証人 | 担保不要/保証人原則不要(法人は代表者の連帯保証が原則必要) |

| 対象エリア | 全国 |

| 会社名 | AGビジネスサポート株式会社 |

|---|---|

| 登録番号 | 関東財務局長(9)第01262号 |

| 住所 | 〒105-0014 東京都港区芝2丁目31-19 |

| 電話番号 | 0120-027-120 |

| 営業時間 | 平日9:30~18:00(土日祝は定休日) |

セゾンファンデックス

セゾンファンデックス株式会社は、クレディセゾンのグループ会社として事業者向け融資および不動産担保ローン等の金融サービスを提供するノンバンクです。法人や個人事業主の資金調達ニーズに応え、銀行融資が難しいケースでも柔軟な対応を行っています。融資の条件は商品や審査状況によって異なりますが、事業者向けローンでは金利が実質年率6.3%~17.8%程度、融資限度額は最大300万円程度の少額ローンにも対応しています。担保は原則不要ですが、代表者保証が必要な場合があります。申込はWEBや来店で可能で、審査は銀行融資より柔軟な基準で進められることが多く、最短即日で審査回答・入金されるケースもあります。

| 区分 | ノンバンク |

|---|---|

| 融資限度額 | 最大300万円程度 |

| 金利 | 6.3%~17.8%程度 |

| 審査日数 | 最短即日(目安) |

| 入金スピード | 最短即日(目安) |

| 担保・保証人 | 担保不要/法人は代表者保証が必要な場合あり |

| 対象エリア | 全国 |

| 会社名 | セゾンファンデックス株式会社 |

|---|---|

| 登録番号 | 関東財務局長(12)第00897号 / 日本貸金業協会会員第001350号 |

| 住所 | 〒170-6037 東京都豊島区東池袋3-1-1 サンシャイン60 37階 |

| 電話番号 | 03-3988-3804 |

| 営業時間 | 平日9:00〜17:30 |

ビジネスパートナー

株式会社ビジネスパートナーは、中小企業・個人事業主向けのビジネスローンを専門に提供するノンバンクです。銀行融資や政策金融公庫の融資が難しいケースでも、柔軟な審査と対応力で事業者の資金ニーズに応えています。税金滞納や資金繰りの逼迫など、返済計画に課題がある状況の場合でも、事業の継続性や収益計画の見込みを重視した審査が行われます。カードローン型・フリーローン型など幅広い商品があり、まとまった資金の確保や税金支払いのつなぎ資金としても活用できます。融資限度額は **最大500万円〜1,000万円** 程度、実質年率は **7.8%〜18.0%程度**。申込はWEBから可能で、審査は最短即日〜数日以内の回答、入金も最短即日対応となっています。担保・保証人は不要で、代表者連帯保証が原則必要です。

| 区分 | ノンバンク |

|---|---|

| 融資限度額 | 最大500万円〜1,000万円 |

| 金利 | 7.8%〜18.0%程度 |

| 審査日数 | 最短即日〜数日以内 |

| 入金スピード | 最短即日 |

| 担保・保証人 | 原則不要(代表者連帯保証あり) |

| 対象エリア | 全国 |

| 会社名 | 株式会社ビジネスパートナー |

|---|---|

| 登録番号 | 関東財務局長(13)第00323号 |

| 住所 | 〒101-0047 東京都千代田区内神田1丁目7番1号 小林ビル8F |

| 電話番号 | 03-3525-5551 |

| 営業時間 | 平日9:00〜18:00 |

プロミス 自営者向けローン

プロミス(SMBCコンシューマーファイナンス株式会社)は、法人や個人事業主向けのカードローンを提供しており、事業資金の確保に活用できます。税金の滞納で銀行融資が難しい場合でも、借入限度額や返済計画を見直しながら柔軟に利用しやすい商品です。自営者向けローン(カードローン型)は、融資限度額が最大800万円〜1,000万円程度、実質年率(年利)は**3.0%~17.8%**程度(借入額・返済期間に応じて変動)。審査次第では、自営業者や法人の代表者が利用でき、まとまった資金を柔軟に調達することが可能です。申込はWEBで完結でき、審査は最短即日〜数日以内、入金も最短即日対応のケースがあります。担保・保証人は不要で、税金滞納中の一時的な資金確保のつなぎ手段としても活用できます。

| 区分 | ノンバンク(カードローン) |

|---|---|

| 融資限度額 | 〜800万円~1,000万円程度 |

| 金利 | 3.0%~17.8%程度 |

| 審査日数 | 最短即日〜数日以内 |

| 入金スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 対象エリア | 全国 |

| 会社名 | SMBCコンシューマーファイナンス株式会社(プロミス) |

|---|---|

| 登録番号 | 関東財務局長(12)第00178号 |

| 住所 | 〒163-0410 東京都新宿区西新宿1-25-1 新宿センタービル10階 |

| 電話番号 | 0120-24-0365(自動音声/24時間) |

| 営業時間 | 平日9:00~21:00 / 土日祝9:00~18:00 |

OLTA(オンラインファクタリング)

OLTA株式会社が提供する「OLTA(オルタ)」は、法人・個人事業主向けの**オンライン完結型ファクタリングサービス**です。売掛債権を早期に現金化できる仕組みで、銀行融資やローンが通りにくい税金滞納時でも利用しやすい資金調達手段として注目されています。売掛先の信用力をもとに審査がおこなわれ、申込後最短1日〜数日で入金が可能です。手数料は債権の種類や規模にもよりますが**2%〜9%程度**が目安とされています。ファクタリングは借入ではなく売掛債権の買取であるため、税金滞納などで信用情報に問題がある場合でも利用しやすい点がメリットです。急な支払い期限や未納分の解消資金としての“つなぎ”利用にも適しています。

| 区分 | ファクタリング |

|---|---|

| 融資限度額 | 〜上限なし(売掛債権額に応じて変動) |

| 手数料 | 2%〜9%程度 |

| 審査日数 | 最短1日〜数日 |

| 入金スピード | 最短当日〜1日 |

| 担保・保証人 | 不要(売掛債権を買取) |

| 対象エリア | 全国 |

| 会社名 | OLTA株式会社 |

|---|---|

| 登録番号 | 関東財務局長(2)第31511号 |

| 住所 | 〒105-0014 東京都港区芝2丁目31番19号 田町センタービル8階 |

| 電話番号 | 03-6435-7970 |

| 営業時間 | 平日9:30〜18:00 |

ビートレーディング(売掛債権ファクタリング)

ビートレーディング株式会社が提供するファクタリングサービスは、法人・個人事業主向けに売掛債権を早期に現金化できるサービスです。税金滞納や資金繰りの悪化で銀行融資が通りにくい状況でも、信用情報に左右されにくい資金調達手段として利用されています。ファクタリングは売掛債権を買い取ってもらう仕組みのため、借入ではなく**債権の現金化**となります。審査は売掛先の信用力を重視し、取引実績や売上規模などの情報をもとに判断されます。入金スピードは最短即日〜数日、手数料は債権内容に応じて**2%〜12%程度**が目安です。税金の支払い期限が迫る中で一時的に資金を確保したいケースや、税金滞納を解消するための“つなぎ資金”として活用されることが多いサービスです。

| 区分 | ファクタリング |

|---|---|

| 融資限度額 | 債権額に応じて上限なし |

| 手数料 | 2%〜12%程度(債権条件による) |

| 審査日数 | 最短即日〜数日 |

| 入金スピード | 最短即日〜 |

| 担保・保証人 | 不要(売掛債権を買い取る方式) |

| 対象エリア | 全国 |

| 会社名 | ビートレーディング株式会社 |

|---|---|

| 登録番号 | 関東財務局長(13)第00702号 |

| 住所 | 〒150-0013 東京都渋谷区恵比寿1丁目19番19号恵比寿ビジネスタワー11階 |

| 電話番号 | 03-6450-3215 |

| 営業時間 | 平日9:00〜18:00 |

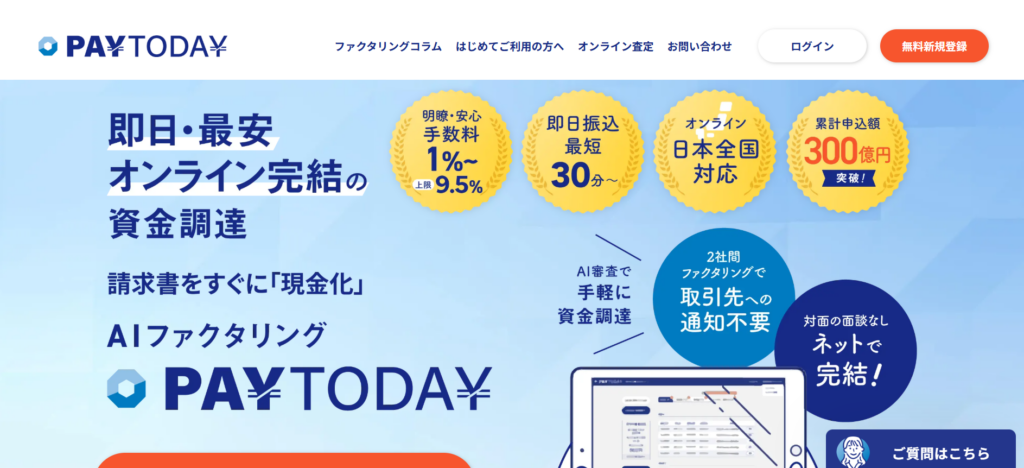

PAYTODAY(AIファクタリング)

PAYTODAY(ペイトゥデイ)は、オンライン完結型のAIファクタリングサービスです。法人・個人事業主の売掛債権を買い取ることで資金を早期に確保できる仕組みで、税金滞納中や銀行融資が難しい状況でも利用しやすい資金調達手段の一つです。申込から審査までオンラインで完結し、最短30分〜即日での入金にも対応しています。手数料は1%〜9.5%が目安で、売掛先の信用力や債権内容によって決定されます。ファクタリングは借入ではないため、信用情報機関への登録はありません。そのため、税金滞納やローン審査への影響を最小限に抑えながら資金を確保したい場合の“つなぎ資金”として活用しやすいサービスです。

| 区分 | ファクタリング |

|---|---|

| 融資限度額 | 売掛債権額に応じて上限なし |

| 手数料 | 1%~9.5% |

| 審査日数 | 最短即日 |

| 入金スピード | 最短30分~即日 |

| 担保・保証人 | 不要(売掛債権を買取) |

| 対象エリア | 全国(オンライン対応) |

| 会社名 | Dual Life Partners株式会社(PAYTODAY運営会社) |

|---|---|

| 登録番号 | ※貸金業登録なし(ファクタリング事業のため不要) |

| 住所 | 〒107-0062 東京都港区南青山2-2-15 |

| 電話番号 | 公式サイト経由で問い合わせ |

| 営業時間 | 平日10:00~18:00 |

ベストファクター

ベストファクターは、法人・個人事業主向けの売掛債権ファクタリングサービスを提供する事業者です。銀行融資やビジネスローンの審査が難しい場合でも、売掛先の信用力を重視する仕組みのため、税金滞納中でも利用を検討しやすい資金調達手段となります。ファクタリングは借入ではなく、売掛債権を買い取ってもらうことで資金を得る方法です。そのため信用情報機関への登録はなく、ローン審査への影響を抑えながら資金確保が可能です。手数料は2%~(債権内容や取引条件により変動)、入金は最短即日対応。30万円程度の少額債権から、1億円規模の大口債権まで幅広く対応しています。税金の支払期限が迫っている場合の“つなぎ資金”として活用されるケースもあります。

| 区分 | ファクタリング |

|---|---|

| 融資限度額 | 30万円~1億円(売掛債権額に応じて) |

| 手数料 | 2%~(債権内容による) |

| 審査日数 | 最短即日 |

| 入金スピード | 最短即日 |

| 担保・保証人 | 不要(売掛債権を買取) |

| 対象エリア | 全国 |

| 会社名 | 株式会社アレシア(ベストファクター運営) |

|---|---|

| 登録番号 | ※貸金業登録なし(ファクタリング事業のため不要) |

| 住所 | 〒170-0013 東京都豊島区東池袋1-25-2 朝日生命池袋ビル2F |

| 電話番号 | 03-5944-5901 |

| 営業時間 | 平日10:00~19:00 |

日本中小企業金融サポート機構

一般社団法人日本中小企業金融サポート機構は、中小企業や個人事業主の資金繰り改善を支援する団体です。主にファクタリングを活用した資金調達サポートを行っており、税金滞納や資金繰り悪化などで銀行融資が難しい場合でも利用しやすい仕組みを提供しています。ファクタリングは売掛債権を買い取る形式のため、借入ではなく信用情報に影響しません。そのため、税金滞納中でローン審査に不安がある事業者でも利用を検討しやすいのが特徴です。手数料は1.5%~と業界内でも比較的低水準から設定されており、入金は最短即日~数日で対応しています。売掛債権額に応じて上限なく資金化が可能です。

| 区分 | ファクタリング支援(一般社団法人) |

|---|---|

| 融資限度額 | 売掛債権額に応じて上限なし |

| 手数料 | 1.5%~(債権内容による) |

| 審査日数 | 最短即日~数日 |

| 入金スピード | 最短即日 |

| 担保・保証人 | 不要(売掛債権を買取) |

| 対象エリア | 全国 |

| 団体名 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 法人番号 | 6011705001466 |

| 住所 | 〒105-0004 東京都港区新橋6丁目5-4 DIKマンション新橋 |

| 電話番号 | 0120-467-961 |

| 営業時間 | 平日9:30~18:00 |

税金滞納時に融資を受ける方法のまとめ

今回は、税金滞納時に受けられる融資とその具体的な方法について解説しました。

税金を滞納している状況では、銀行や信用金庫などの金融機関からの融資は原則として難しくなります。納税証明書の提出や信用情報の確認が行われるため、未納や延滞があると審査に大きな影響を与えるためです。

ただし、税務署と分納の合意をしている場合や、必要な税金のみを優先して支払い、状況を改善した場合には、融資の可能性が生まれるケースもあります。

一方で、ノンバンクのビジネスローンは銀行よりも審査基準が柔軟であり、税金滞納中でも相談できる可能性があります。

特に個人事業主や中小企業にとっては、資金繰り改善のための現実的な選択肢となることも少なくありません。

ただし、金利や手数料が高くなる傾向があるため、借入額や返済期間を十分に検討した上で利用することが重要です。

また、ファクタリングや資産売却、助成金・補助金など、融資以外の資金調達方法も存在します。

しかし、補助金は原則として税の未納があると申請できず、ファクタリングは手数料が発生するなど、それぞれに特徴と制約があります。

税金滞納時の資金調達で最も重要なのは、「一時的に資金を確保すること」だけでなく、「今後の支払い計画と資金繰りを改善すること」です。

無計画な借入は将来的な返済負担を増やし、経営を圧迫する要因になりかねません。税金滞納中でも融資を受けられる可能性はゼロではありません。

自社の状況を正確に把握し、分納計画や改善策を立てた上で、適切な金融サービスへ相談することが解決への第一歩となります。

状況に応じて、税理士や専門家の支援を受けながら慎重に判断しましょう。