のコピー 2.svg)

事業を運営していると、多くの経営者が直面するのが資金繰りの問題です。売上は順調でも入金までの期間が長い、急な仕入れ資金が必要になった、税金や外注費の支払いが重なったなど、資金不足に悩むケースは珍しくありません。

そこで事業資金調達方法8選が役立ちます。

特に中小企業や個人事業主、フリーランスの場合は、大企業のように潤沢な内部留保(自己資金)があるわけではないため、資金繰りの悪化が経営の大きなリスクにつながることもあります。

しかし、事業資金の調達方法は一つではありません。即日資金調達できる方法もあれば、低金利で長期的な資金調達ができる方法も存在します。重要なのは、資金が必要なタイミングや事業の状況に応じて最適な資金調達方法を選ぶことです。

本記事では、資金繰りに悩む経営者の方に向けて、事業資金調達の全体像から具体的な資金調達方法までを詳しく解説します。特に実務で活用されることが多い「事業資金調達方法8選」を中心に、それぞれの特徴やメリット、注意点などを分かりやすく紹介します。

また、即日資金調達の方法、資金調達の比較表、状況別のフローチャート、必要書類チェックリストなども掲載しています。この記事を読むことで、自社の状況に合った資金調達方法を見つけるヒントになるはずです。

資金繰りに不安を感じている経営者の方は、ぜひ最後まで参考にしてください。

目次

資金調達の全体マップ

資金調達方法は今回紹介する「事業資金調達方法8選」以外にもたくさんあります。

一応、あらゆる資金調達方法について表を作成しましたので、みてください。

| 内容 | 資金調達方法の選択肢 | |

|---|---|---|

| アセットファイナンス | 自社の資産を現金化する | ①不動産売却 ②知的財産権(特許、商標、著作権等)売却 ③独占販売権、営業権などの無形資産の売却 ④ファクタリング ⑤でんさい(電子記録債権)譲渡 ⑥動産売却 ⑦セールアンドリースバック |

| デットファイナンス | 「借入金融」お金を借りる、返済義務あり | ⑧銀行融資(無担保、無保証人) ⑨自治体等の公的融資(無担保、無保証人) ⑩不動産担保融資 ⑪消費者金融、ビジネスローン ⑫手形割引 ⑬社債、私募債発行 ⑭ABL(動産・売掛金担保融資) |

| エクイティファイナンス | 他社、第3者から出資を受ける、返済義務なし | ⑮新株発行公募 ⑯IPO(新規公開株)による資金調達 ⑰株主配当増資 ⑱第三者配当増資 ⑲クラウドファンディング ⑳ベンチャーキャピタル、エンジェル投資家 |

| その他の資金調達方法 | 返済不要の公的資金を受け取る | ㉑補助金(行政機関が支出) ㉒助成金(主に厚生労働省が支出) |

この資金調達方法は、どういうお金を調達するかで分類されています。今回の事業資金調達方法8選は少し違う角度から取り上げます。

事業資金調達方法はスピードとコストで分類できる

事業資金の調達方法は数多く存在しますが、基本的には「資金が入るまでのスピード(申し込み後即日or〇日」と「資金調達コスト(手数料、利息)」の2つの軸で分類できます。

一般的に、資金調達のスピードが速い方法ほどコストが高くなる傾向があります。逆に、時間がかかる資金調達ほど金利や手数料は低くなることが多いです。これは金融機関の審査プロセスが関係しており、審査を簡略化すればするほどリスクが高くなるため、その分コストが上がる仕組みになっています。

例えば、売掛債権(売掛金)を利用するファクタリングやノンバンクのビジネスローンは最短即日で資金調達できることがありますが、銀行融資や政策金融公庫の融資は審査に時間がかかる分、金利は比較的低く設定されています。

このような特徴を理解しておくことで、自社の状況に合った資金調達方法を選びやすくなります。

事業資金調達方法を図示

後段で解説する事業資金調達方法について、簡単に期日を中心に図示しました。これらをもとに事業資金調達方法8選について考えていくことになります。

| 資金調達までの目安期間 | 主な資金調達方法 |

|---|---|

| 即日〜数日 |

ファクタリング ビジネスローン クレジットカードローン |

| 2週間~1か月 |

銀行融資 信用金庫融資 |

| 1か月~数か月 |

日本政策金融公庫 補助金・助成金 |

入金までの期間別に見る資金調達方法

資金調達の方法は、入金までの期間によって大きく次の3つに分類できます。

1つ目は、即日から数日で資金調達できる方法です。代表的なものとしてはファクタリングやビジネスローンがあります。急な資金需要がある場合には非常に有効です。

2つ目は、2週間~1か月程度で資金調達できる方法です。銀行融資や信用金庫の融資などが該当します。審査はありますが、比較的安定した条件で資金を調達できる可能性があります。

3つ目は、2週間から1か月程度かかる資金調達方法です。日本政策金融公庫の融資や補助金・助成金などがこれにあたります。時間はかかりますが、金利が低い、または返済不要の資金を得られる可能性があります。

資金調達を成功させるためには、これらの特徴を理解したうえで、資金が必要になるタイミングよりも早めに準備を始めることが重要です。

事業資金の即日調達の方法

事業を運営していると、予期せぬタイミングで資金が必要になることがあります。売上は順調でも入金までの期間が長かったり、取引先からの支払いが遅れたりすると、一時的に資金繰りが厳しくなることは珍しくありません。

あるいは急な設備、車両の故障のための修理費、大型工事の受注など最初に運転資金が必要になることもあります。

特に中小企業や個人事業主の場合、大企業のように十分な内部留保(自己資金)があるとは限らないため、急な資金不足が事業運営に大きな影響を与えることがあります。

このような状況では、通常の銀行融資では間に合わないケースもあります。銀行融資は低金利で資金調達できるメリットがある一方、審査に時間がかかることが多く、申し込みから融資まで数週間かかることも珍しくありません。

そのため、急な支払いに対応するには別の資金調達手段を検討する必要があります。

そこで「即日資金調達」の方法を考えたいです。最近ではオンラインで申し込みができる資金調達方法も増えており、最短即日で資金調達できるケースもあります。

ただし、即日資金調達はスピードを重視している分、金利や手数料が高くなる傾向があります。利用する際はメリットとデメリットを理解し、短期的な資金繰りの改善を目的として活用することが重要です。

即日資金調達が必要になるケース

事業を続けていると、資金計画どおりに物事が進まないことがあります。例えば、急に仕入れが必要になったり、大口の注文を受けたことで材料費や外注費が先に発生したりすることがあります。このような場合、売上が入金されるまでの間に資金不足が発生することがあります。

また、取引先の都合によって入金が遅れるケースもあります。企業間取引では請求書の支払いサイトが30日から60日程度になることが一般的ですが、予定よりも入金が遅れてしまうと、その分資金繰りに影響が出てしまいます。特に中小企業の場合、数百万円規模の入金遅れでも大きな負担になることがあります。

さらに、税金や社会保険料の支払い、人件費、外注費など、期限が決まっている支払いが重なることもあります。こうした支払いは延期が難しいため、期限までに資金を確保しなければなりません。

資金が不足してしまうと、事業運営に大きな影響を与えるだけでなく、信用問題にもつながる可能性があります。

このような緊急時に役立つのが即日資金調達です。即日資金調達できる資金調達方法を活用すれば、急な資金需要にも対応でき、資金繰りの安定につながります。もちろん、日常的に利用するのではなく、緊急時の資金確保手段として理解しておくことが重要です。

即日資金調達の代表的な方法

即日で資金調達を行う方法はいくつか存在しますが、実務で多くの事業者に利用されている代表的な方法として「ファクタリング」「ビジネスローン」「クレジットカードキャッシング」が挙げられます。

これらの方法はいずれも審査スピードが速く、オンライン申込みに対応しているサービスも多いため、最短で当日中に資金を確保できる可能性があります。

ただし、それぞれ資金調達の仕組みや審査基準、コストなどは大きく異なります。例えばファクタリングは売掛金を資金化する仕組みであり、審査では売掛先の信用力が重視される傾向があります。

一方、ビジネスローンは事業者向けの融資であり、申込事業者の財務状況や事業実績が審査対象となります。また、クレジットカードキャッシングは手続きが簡単でスピードも速いですが、金利が高くなることが多い点には注意が必要です。

そのため、即日資金調達を検討する際は、それぞれの特徴やメリット、デメリットを理解したうえで、自社の状況に合った方法を選ぶことが重要です。ここでは、代表的な即日資金調達方法について詳しく解説します。

ファクタリング

ファクタリングは、企業が保有している売掛金をファクタリング会社に売却し、入金日より前に現金化する資金調達方法です。

通常、企業間取引では請求書を出してから入金されるまでの支払いサイトが30日から60日程度あることが多く、その期間は売上が発生していても資金として利用することができません。しかし、ファクタリングを利用することで、その売掛金を早期に資金化することが可能になります。

ファクタリングの大きな特徴は、審査で重視されるのが申し込み事業者ではなく売掛先の信用力である点です。そのため、利用企業が赤字決算であったり、銀行融資の審査に通らなかった場合でも利用できる可能性があります。また、担保や保証人が不要な場合が多く、手続きも比較的シンプルです。

さらに、オンライン完結型のファクタリングサービスも増えており、必要書類を提出すれば最短即日で資金化できるケースもあります。急な資金不足や入金遅れなどに対応できるため、資金繰り改善の手段として多くの企業が利用しています。

ただし、ファクタリングには手数料が発生します。手数料率は契約形態や売掛先の信用力によって異なりますが、一般的には数%~20%程度になることがあります。年利換算すると100%を超えることもあります。

そのため、長期的に利用するよりも、一時的な資金繰りの改善手段として活用するのが望ましいでしょう。

ビジネスローン

ビジネスローンは、銀行やノンバンクが提供する事業者向けの融資です。一般的な銀行融資よりも審査スピードが速く、最短即日で融資を受けられる商品も存在します。急な資金需要に対応できる点が大きなメリットです。

ビジネスローンには、銀行系のビジネスローンとノンバンク系のビジネスローンがあります。銀行系は金利が比較的低い傾向がありますが、審査に時間がかかる場合があります。一方、ノンバンク系は審査スピードが速く、やさしめの審査が行われることが多いため、急ぎの資金調達に向いています。

また、多くのビジネスローンは無担保で利用できるため、不動産などの担保を持っていない事業者でも利用できる点が特徴です。さらに、オンライン申込みに対応しているサービスも増えており、パソコンやスマホから簡単に申し込みができるようになっています。

ただし、ビジネスローンは銀行融資と比較すると金利が高めに設定されていることが多いため、長期間の借入には注意が必要です。融資なので利息制限法の範囲内ではありますが、上限付近ということが少なくありません。

短期的な資金繰りの改善や、銀行融資が実行されるまでのつなぎ資金として利用するケースが多く見られます。

クレジットカードキャッシング

クレジットカードキャッシングは、クレジットカードのキャッシング枠を利用して資金を借り入れる方法です。個人事業主やフリーランスの場合、クレジットカードを利用してキャッシングを行うことで、すぐに資金を確保できることがあります。

この方法の最大のメリットは、手続きが非常に簡単である点です。すでにキャッシング枠が設定されている場合は、ATMやインターネットからすぐに資金を引き出すことができるため、最もスピードの速い資金調達方法の一つといえます。

また、申し込み手続きや審査が不要なケースも多く、急な資金不足に対応できるという利点があります。少額の資金を短期間だけ利用したい場合には便利な方法です。

しかし、クレジットカードキャッシングは金利が高くなる傾向があります。一般的に年利15%前後になることが多く、長期間利用すると返済負担が大きくなる可能性があります。そのため、短期間で返済できる見込みがある場合に利用するのが望ましいでしょう。

また、キャッシング枠には限度額があるため、大きな資金を調達するには向いていない場合もあります。事業資金として利用する場合は、返済計画をしっかり立てたうえで活用することが重要です。

個人事業主やフリーランスならば使えるケースで、法人の場合はカードローンを設定する必要があります。代表者個人のクレジットカードでキャッシングして、「事業主借」として会社に「突っ込む」こともできますがおすすめできません。

おすすめ!事業資金調達方法8選

事業資金を調達する方法は数多く存在しますが、それぞれスピード、審査難易度、金利、利用条件などが大きく異なります。そのため、自社の状況に合った資金調達方法を選ぶことが非常に重要です。

例えば、急ぎで資金が必要な場合には即日対応が可能な方法を選ぶ必要がありますし、長期的な設備投資であれば低金利の資金調達方法を利用するほうが有利になります。

また、資金調達方法によって審査基準も異なります。銀行融資では企業の財務状況や信用力が重視されますが、ファクタリングでは売掛先の信用力が重視されるなど、審査ポイントが違います。そのため、銀行融資が難しい場合でも別の資金調達方法なら利用できる可能性があります。

ここでは、中小企業・個人事業主・フリーランスが利用しやすい代表的な事業資金調達方法を8つ紹介します。それぞれの特徴を理解し、資金繰りの状況に応じて適切な方法を選びましょう。

事業資金調達方法8選1 ファクタリング

ファクタリングは、企業が保有している売掛金(請求書)をファクタリング会社に売却して早期に資金化する方法です。本来であれば入金まで30日〜60日程度待つ必要がある売掛金を、即日~数日で現金化できる可能性があります。

ファクタリングの大きな特徴は、審査対象が利用企業ではなく「売掛先」である点です。つまり、利用企業が赤字決算であったり銀行融資の審査に通らない場合でも、売掛先の信用力が高ければ利用できる可能性があります。そのため、資金繰りに困っている企業でも利用しやすい資金調達方法といえます。

また、多くのファクタリングサービスでは担保や保証人が不要であり、必要書類も比較的少ないため、手続きがスムーズに進みます。最近ではオンライン完結型のサービスも増えており、請求書や通帳の写しを提出するだけで審査が行われるケースもあります。

ただし、ファクタリングには手数料が発生します。2社間ファクタリングの場合は手数料が10%〜20%程度になることもあるため、利用前にコストを確認しておくことが重要です。手数料を年利換算すると100%を超えることもあります。融資ではないので利息制限法の対象外なのです。

短期的な資金繰り改善の手段として利用するのが一般的です。

事業資金調達方法8選2 ビジネスローン

ビジネスローンは銀行やノンバンクが提供する事業者向け融資です。通常の銀行融資よりも審査スピードが速く、最短即日で融資を受けられる商品も存在します。

多くのビジネスローンは無担保・保証人なしで利用できるため、不動産などの担保を持っていない中小企業や個人事業主でも利用しやすい点が特徴です。また、オンライン手続きに対応しているサービスも多く、パソコンやスマホから簡単に申し込みができます。

ただし、銀行融資と比較すると金利は高めに設定されていることが多く、年利5%〜18%程度になることがあります。利息制限法の上限付近になることが多いです。

そのため、長期的な資金調達よりも、短期の資金繰り改善やつなぎ資金として利用されるケースが多いです。

事業資金調達方法8選3 日本政策金融公庫の融資

日本政策金融公庫は政府系金融機関であり、中小企業や小規模事業者、個人事業主の資金調達を支援するための融資制度を提供しています。銀行融資と比較しても金利が低く設定されていることが多く、長期的な資金調達に適しています。

特に創業融資制度は、創業間もない企業でも利用できる可能性があり、多くの起業家が利用しています。担保や保証人が不要な制度もあるため、事業を始めたばかりの段階でも申し込みが可能です。

ただし、審査には時間がかかることが多く、申し込みから融資まで数週間から1か月程度かかることもあります。そのため、急ぎの資金調達には向いていない場合があります。

日本政策金融公庫と各地商工会議所が組んで行っている「マル経融資」は、通常の日本政策金融公庫融資よりもさらに金利が低く、おすすめです。商工会議所の経営指導も合わせて受けられます。

事業資金調達方法8選4 銀行融資

銀行融資は事業資金調達の中でも代表的な方法です。特に中小企業の場合は信用保証協会の保証を付けて融資を受けるケースが多くなっています。

信用保証協会付き融資では、万が一返済できなくなった場合に信用保証協会が保証する仕組みになっているため、銀行としても融資を実行しやすくなります。担保や保証人も要りません。そのため、銀行単独融資(プロパー融資)よりも利用しやすい場合があります。

金利は比較的低く、数年単位で返済できるため、設備投資や運転資金など幅広い用途に利用できます。ただし審査には時間がかかる(半月~1か月)ため、急ぎの資金調達には向いていません。

事業資金調達方法8選5 補助金・助成金

補助金や助成金は国や自治体が提供する資金支援制度です。最大のメリットは「返済不要」である点です。事業投資や設備導入などの費用を一部補助してもらうことができます。

代表的な制度としては、小規模事業者持続化補助金やものづくり補助金などがあります。採択されれば数十万円から数百万円規模の支援を受けられることがあります。

ただし、申請手続きが複雑であることや、採択率が低い場合がある点には注意が必要です。また、資金は事業終了後報告書を提出し、それが認められてからになります。

つまり「後払い」であり、申請した事業実施時には「自腹」「自己資金」で行わなければなりません。即時の資金調達はできない方法です。

6 クレジットカードキャッシング

クレジットカードのキャッシング枠を利用することで、ATMなどから資金を借りることができます。すでにキャッシング枠が設定されている場合は、最もスピードの速い資金調達方法の一つです。

個人事業主やフリーランスの場合、個人のクレジットカードを活用することで、急な資金不足に対応できることがあります。手続きが簡単で、審査も不要な場合が多い点がメリットです。

ただし金利は高く、年利15%前後になることが一般的です。そのため、短期間で返済できる場合に利用するのが望ましいでしょう。

事業資金調達方法8選7 親族・知人からの借入

親族や知人から資金を借りる方法も、資金調達の一つです。金融機関の審査が不要であり、柔軟な条件で借りられる場合があります。

ただし、口約束だけで借りるのではなく、借用書を作成するなど、トラブル防止のための対策を行うことが重要です。金銭トラブルは人間関係の悪化につながる可能性があるため、慎重に対応する必要があります。

人間関係が壊れるリスクも当然あります。家族でもお金関係は他人だと肝に銘じてください。

事業資金調達方法8選8 クラウドファンディング

クラウドファンディングは、インターネットを通じて多くの人から資金を集める仕組みです。新しい商品開発やプロジェクトなどで利用されることが多く、資金調達と同時にマーケティング効果を得られる場合があります。

特にBtoCビジネスの場合、商品を先行販売する形で資金を集めることができるため、在庫リスクを減らしながら事業を進めることができます。

ただし、プロジェクト内容やPRが重要になるため、必ずしも資金調達できるとは限りません。事前の準備やプロモーションが成功の鍵になります。

寄付額に応じたリターン(景品)を用意することが多く、また目標額に達しなければ返金となるクラウドファンディングも多いため、期待しすぎるとリスクが大きいです。

ビジネスローンVSファクタリングVS日本政策金融公庫を比較してみた

事業資金を調達する方法はいくつもありますが、実務でよく比較されるのが「ビジネスローン」「ファクタリング」「日本政策金融公庫の融資」の3つです。

それぞれ資金調達の仕組みが異なるため、資金が入金されるまでのスピード、審査基準、金利や手数料、利用条件などに大きな違いがあります。

例えば、スピードを重視する場合にはビジネスローンやファクタリングが有利です。特にファクタリングは売掛金を売却する仕組みであるため、最短即日で資金化できる可能性があります。一方、日本政策金融公庫の融資は審査に時間がかかることが多いですが、低金利で長期の資金調達ができる点が魅力です。

また、審査基準も異なります。ビジネスローンや日本政策金融公庫では基本的に申込事業者の信用力や財務状況が重視されますが、ファクタリングでは売掛先の信用力が重視されるため、赤字決算の企業でも利用できる可能性があります。

このように、それぞれの資金調達方法には明確な特徴があります。状況に応じて適切な方法を選ぶことで、資金繰りを安定させることができます。以下では、3つの資金調達方法を比較表で整理しました。

ビジネスローン・ファクタリング・日本政策金融公庫の比較表

| 比較内容 | ファクタリング | ビジネスローン | 日本政策金融公庫 |

|---|---|---|---|

| 資金調達の仕組み | 売掛金を売却して資金化 | 金融機関からの融資 | 政府系金融機関からの融資 |

| 入金スピード | 最短即日〜数日 | 最短即日〜1週間 | 2週間〜1か月程度 |

| 審査対象 | 売掛先企業の信用力 | 申込企業の信用力 | 申込企業の事業計画や財務 |

| 担保・保証人 | 不要 | 不要な商品も多い | 不要な制度もある |

| 金利・手数料 | 手数料2%〜20% | 年利5%〜18% | 年利1%〜5%程度 |

| 利用できる事業者 | 売掛金がある法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 |

| メリット | 審査が柔軟・即日資金化可能 | 資金用途が自由・即日資金化可能 | 低金利で長期借入可能、審査が緩い |

| デメリット | 手数料が年利換算するとかなり高くなる | 銀行融資より金利が高い | 審査に時間がかかる |

このように比較すると、資金調達スピードならファクタリング、バランス重視ならビジネスローン、低金利で資金調達したいなら日本政策金融公庫という特徴が見えてきます。

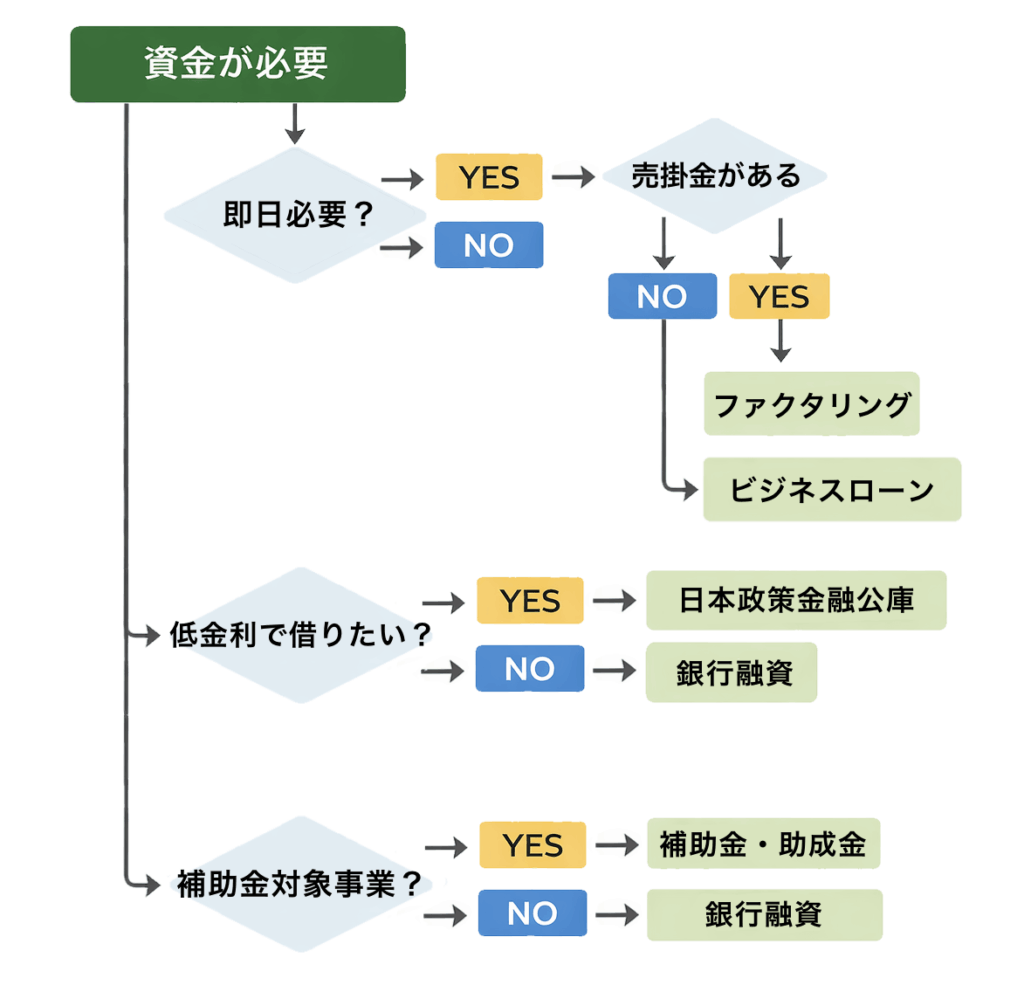

状況別フローチャートを見てみよう

資金調達方法は複数あるため、「どの方法を選べばよいのか分からない」と悩む経営者も多いでしょう。そのような場合は、自社の状況を整理しながら選択することが重要です。

例えば、資金が必要になるタイミングや、売掛金の有無、資金用途などによって最適な方法は変わります。即日で資金が必要な場合はスピード重視の方法を選ぶ必要がありますし、長期的な設備投資であれば低金利の融資を選ぶほうが有利です。

以下のフローチャートは、資金調達方法を選ぶ際の目安になります。

資金調達フローチャート

このように整理すると、自社に合った資金調達方法が見えてきます。

資金調達に関する必要書類チェックリスト

資金調達を親族に進めるためには、必要書類を事前に準備しておくことが非常に重要です。金融機関やファクタリング会社では審査の際に、申込企業の信用力や事業状況を確認するため、さまざまな書類の提出が求められます。

これらの書類は単なる形式的なものではなく、申し込み事業者の経営状況や返済能力、取引の実態を確認するための重要な資料として扱われます。

もし必要書類が不足している場合、審査担当者は追加書類を求める必要があり、その分だけ審査期間が長くなってしまいます。

特に銀行融資や日本政策金融公庫の融資では審査が厳格なため、書類が揃っていないと審査が進まないこともあります。逆に、必要書類をあらかじめ準備しておけば、審査をスムーズに進めることができ、資金調達までの時間を短縮できる可能性が高くなります。

また、即日資金調達を希望する場合は、書類の準備状況がさらに重要になります。ビジネスローンやファクタリングでは最短即日で資金化できるケースもありますが、そのためには必要書類がすぐに提出できる状態であることが前提になります。

書類が不足していると審査が一時停止してしまい、結果として資金化まで数日以上かかることもあります。

そのため、資金繰りに不安を感じている場合は、いざというときに備えて書類を整理しておくことが大切です。ここでは、資金調達の際に求められることが多い代表的な書類について詳しく解説します。

多くの資金調達方法で共通する必要書類

資金調達を行う際には、まず申込者や企業の基本情報を確認するための書類が必要になります。これらはほとんどの資金調達方法で求められる基本書類といえるでしょう。

まず必要になるのが本人確認書類です。代表者の身分証明書として、運転免許証やマイナンバーカードなどが提出されることが一般的です。個人事業主の場合は、本人確認書類がそのまま申込者の身分確認資料になります。

次に会社の商業登記簿謄本(履歴事項全部証明書)が求められることがあります。これは法人の基本情報を確認するための書類であり、会社名、本店所在地、代表者、資本金などが記載されています。金融機関はこの書類をもとに企業の正式な登録情報を確認します。

商業登記簿謄本の有効期間はおおよそ3か月です。3か月ごとに取り直しておくと良いでしょう。

印鑑証明書も重要な書類の一つです。契約書に押印する印鑑が正式な代表印であることを確認するために提出が求められることがあります。特に銀行融資では提出が必要になるケースが多いです。

さらに、企業の財務状況を確認するために決算書の提出が求められます。一般的には直近2期から3期分の決算書を提出することが多く、貸借対照表や損益計算書などが審査資料として利用されます。個人事業主の場合は決算書の代わりに確定申告書を提出することになります。

事業内容を確認する書類

金融機関は融資審査の際に、企業の事業内容や将来の収益性も確認します。そのため、事業計画書や資金繰り表など、経営状況を説明する書類が求められることがあります。

事業計画書は、今後の事業戦略や売上計画、資金の使い道などをまとめた資料です。特に創業融資や設備投資の融資では重要視されることが多く、事業の成長性や収益見込みを判断する材料になります。具体的な売上予測や市場分析などが含まれていると、審査評価が高くなる可能性があります。

資金繰り表も重要な書類の一つです。資金繰り表とは、一定期間の資金の流れをまとめた表であり、売上入金や支払い予定などを時系列で整理したものです。金融機関はこの資料をもとに、企業が将来的に返済できるかどうかを判断します。

また、会社概要資料も審査に役立つ書類です。会社概要には事業内容、従業員数、主要取引先、事業実績などが記載されており、企業の全体像を理解するための資料として利用されます。特に新規取引の金融機関では、この資料が審査の参考になることが多いです。

銀行融資・ビジネスローンで必要になる書類

銀行融資では、企業の財務状況や納税状況などをより詳しく確認するため、追加の書類が求められることがあります。

その一つが納税証明書です。納税証明書は税金をきちんと納めているかどうかを確認するための書類であり、税務署や自治体で取得することができます。金融機関はこの書類をもとに、企業の信用度を判断することがあります。

試算表も重要な資料です。試算表は決算期以外のタイミングで現在の財務状況を把握するための資料であり、最新の売上や利益の状況を確認するために利用されます。特に決算から時間が経過している場合には提出が求められることがあります。

また、借入状況一覧の提出を求められることもあります。これは現在どの金融機関からいくら借入しているかをまとめた資料であり、返済負担の状況を確認するために利用されます。金融機関はこの資料を参考に、追加融資が可能かどうかを判断します。

ファクタリングで必要になる書類

ファクタリングの場合、審査では売掛金の実在性(本当にあるか)や売掛先の信用力が重要視されます。そのため、売掛金に関する書類の提出が必要になります。

最も重要な書類が請求書です。請求書には取引金額や支払期日などが記載されており、売掛金の存在を証明する資料になります。ファクタリング会社はこの請求書をもとに売掛金の内容を確認します。

売掛先が誰もが知っている大企業や、自治体、官公庁、行政機関などの「公共セクター」、社会保険診療報酬支払基金や国保連など絶対に倒産しないところであれば、審査に通る可能性が高くなります。

また、取引基本契約書の提出を求められることもあります。これは売掛先企業との取引条件を確認するための書類であり、継続的な取引があるかどうかを判断する材料になります。単発案件は売掛先が信用できずファクタリング審査で不利になります。

さらに、通帳コピーの提出も求められることがあります。これは売掛先からの入金履歴を確認するための資料であり、過去の取引実績をチェックする目的があります。一定期間の通帳コピーを提出することで、取引の信頼性を証明することができます。

書類準備が資金調達スピードを左右する

このように資金調達には多くの書類が必要になりますが、事前に準備しておくことで審査を予定通りに進めることができます。特に即日資金調達を希望する場合は、書類がすぐ提出できる状態であるかどうかが重要なポイントになります。

資金繰りに余裕があるうちに書類を整理しておけば、急に資金が必要になった場合でも迅速に対応することができます。日頃から決算書や通帳、契約書などの資料を整理しておくことが、スムーズな資金調達につながるといえるでしょう。

まとめ~事業資金調達方法8選を参考に効果的な資金調達を!

事業を運営していると、さまざまな場面で資金調達が必要になります。急な仕入れ資金が必要になったり、売掛金の入金が遅れたりすることは決して珍しいことではありません。特に中小企業や個人事業主の場合、資金繰りが事業継続に直結することもあります。

そのため、資金調達方法を一つだけに頼るのではなく、複数の選択肢を理解しておくことが重要です。即日で資金が必要な場合にはファクタリングやビジネスローンを活用し、長期的な資金調達には日本政策金融公庫や銀行融資を利用するなど、状況に応じて使い分けることが大切です。

また、資金調達を成功させるためには、日頃から決算書や資金繰り表などの資料を整備しておくことも重要です。オンライン手続きに備えてPDFなどにデータ化しておくことも必要です。

必要書類が揃っていれば審査が速やかに進み、より良い条件で資金調達できる可能性も高くなります。

今回紹介した「事業資金調達方法8選」は、中小企業や個人事業主が実際に利用する機会の多い資金調達方法です。それぞれの特徴を理解し、自社の資金状況に合わせて適切に活用することで、安定した事業運営につなげていきましょう。